W ramach programu "Pierwsze mieszkanie" zaplanowano dwa rozwiązania finansowe: dopłatę do odsetek kredytu hipotecznego oraz specjalne konto oszczędnościowe z możliwością uzyskania premii mieszkaniowej.

Bezpieczny kredyt 2% - na czym ma polegać?

Z budżetu państwa przez 10 lat ma być dopłacana różnica między średnim oprocentowaniem kredytów o stałej stopie kredytowej, a oprocentowaniem kredytu zgodnie ze stopą 2%. Maksymalna wysokość kredytu, który będzie dofinansowany to 500 tys. zł i 600 tys. dla rodzin z dziećmi

Bezpieczny kredyt 2% – dla kogo?

Kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała nigdy swojego mieszkania, domu ani spółdzielczego prawa do lokalu lub domu.

Konto mieszkaniowe z premią – co to?

Drugie rozwiązanie to specjalne konto oszczędnościowe, prowadzone przez banki komercyjne. Będzie je mogła otworzyć osoba, która nie ma i nie miała swojego mieszkania.

Konto mieszkaniowe z premią – zasady

Konto należy posiadać od 3 do 10 lat. Systematyczne wpłaty (co najmniej 11 wpłat rocznie o określonej wysokości) mają dać gwarancję dodatkowej premii mieszkaniowej z budżetu państwa. Zgromadzone pieniądze wraz z premią będzie można przeznaczyć wyłącznie na zakup pierwszego lokum.

Pierwsze mieszkanie – finansista ostrzega

O opinię poprosiliśmy specjalistę bankowości. Finansista, pracujący w jednym z oddziałów bankowych w Rawiczu, zwraca uwagę na ograniczenia rządowego programu.

- Rządowy program dopłat do kredytów, o ile wejdzie w życie, może się stać zachętą do nieostrożnego brania kredytów, co dla niektórych rodzin może się okazać finansową pułapką - mówi nam pragnący zachować anonimowość pracownik banku.

Zwraca uwagę, że program zakłada dofinansowanie części odsetek wyłącznie dla jednej grupy kredytów hipotecznych – tych o stałej stopie procentowej.

- A kredyty ze stałą stopą procentową są z reguły droższe. Stałe oprocentowanie obowiązuje ponadto w dość krótkim okresie (5, 7 lat). Potem zmienia się jego wysokość lub przechodzi na oprocentowanie zmienne – mówi bankowiec.

Jak zaznacza, trzeba też pamiętać, że procenty od pożyczonej kwoty to tylko część kosztów kredytu hipotecznego. Kredytobiorca będzie miał przecież do spłacenia pełną kwotę pożyczki, a więc musi się liczyć ze zmianami wartości waluty kredytu. Poza tym dochodzą koszty dodatkowe. Banki pobierają także marże i prowizje, wymagane są ubezpieczenia, a czasem nawet konto w konkretnym banku.

Finansista wskazuje też na niekorzystną obecnie sytuację ekonomiczną kraju.

- Niewiele pomoże dofinansowanie przez rząd odsetek, gdy gospodarka pogrąża się w inflacji, a Rada Polityki Pieniężnej podnosi stopy procentowe, przez co nasza złotówka traci na wartości - mówi nasz rozmówca.

Bankier krytycznie ocenia także projekt kont mieszkaniowych z premią. Zwraca uwagę, że zakłada on współpracę banków komercyjnych, które - jak mówi - mogą się okazać niezainteresowane ofertą.

- Na podobnych założeniach rząd Morawieckiego chciał oprzeć swój fatalny program „Węgiel za 996 zł” Wtedy też zakładano współpracę prywatnych podmiotów, ale zapomniano z nimi skonsultować program. Mocno się boję, że również w przypadku kont mieszkaniowych politycy zakładają, że komercyjne banki będą skłonne ponieść ryzyko realizacji obietnic rządowych – wyraża obawy ekonomista.

Fiasko poprzednich programów mieszkaniowych PIS

Zapowiadany program "Pierwsze mieszkanie" nie jest pierwszą próbą rozwiązania trudnej sytuacji mieszkaniowej w Polsce.

Pięć lat temu premier Mateusz Morawiecki obiecywał budowę 100 tysięcy mieszkań na koniec 2019 roku. Nie udało się tej obietnicy dotrzymać, a program Mieszkanie Plus poniósł klęskę. Potem ogłoszono 75 tysięcy mieszkań z Krajowego Planu Odbudowy, na który do teraz nie pozyskano unijnych pieniędzy.

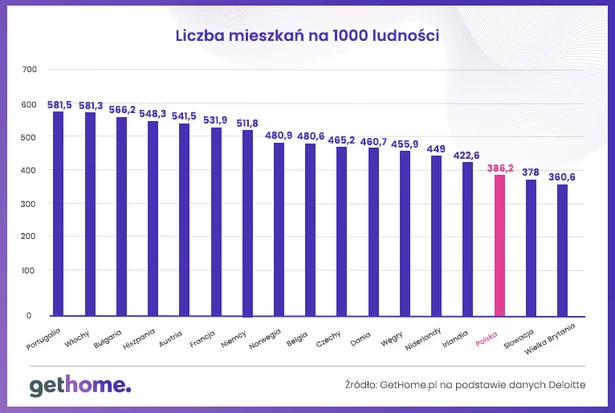

Szacuje się że w Polsce brakuje od 1,7 do 2 mln mieszkań. Pod tym względem znajdujemy się w ogonie Europy. W roku 2021 na 100 tys. mieszkańców przypadało średnio 386 mieszkań, podczas gdy średnia unijna to ok. 480 lokali.

Liczba mieszkań na 1000 osób w 2021r.

źródło: gethome.pl/rynekpierwotny.pl

Komentarze (0)